ZARZĄDZENIE NR 5

Rektora Politechniki Krakowskiej

im. Tadeusza Kościuszki

z dnia 26 stycznia 2015 r.

znak R.0201-6/15

w sprawie wprowadzenia zmian w Instrukcji sporządzania, obiegu i kontroli dokumentów finansowo-księgowych na Politechnice Krakowskiej

Na podstawie art. 66 ust. 1 ustawy z dnia 27 lipca 2005 r. Prawo o szkolnictwie wyższym (Dz.U. z 2012 poz. 572, z późniejszymi zmianami) zarządza się, co następuje:

§ 1

1) pkt 2.2.2.1.8 otrzymuje brzmienie:

"2.2.2.1.8. Rozliczenia wewnętrzne/Nota księgowa wewnętrzna

Rozliczenie wewnętrzne/nota księgowa wewnętrzna jest dokumentem stwierdzającym wykonanie usługi, gdzie zamawiającym i wykonawcą są jednostki organizacyjne PK. Jednostka zamawiająca usługę składa zamówienie do wykonawcy, podając nazwę i źródło finansowania usługi. Po wykonaniu usługi uprawniony pracownik wykonawcy wystawia Rozliczenie wewnętrzne/Notę księgową wewnętrzną w dwóch egzemplarzach, zawierającą (kolejny) numer, nazwę jednostki zamawiającej i wykonującej usługę, nazwę usługi, kwotę usługi. Po podpisaniu przez kierownika jednostki jeden egzemplarz przekazuje jednostce zamawiającej, drugi egzemplarz pozostaje w jednostce wykonującej usługę. Kierownik jednostki zamawiającej potwierdza wykonanie usługi, dysponent środków finansowych potwierdza źródło finansowania, pracownik ds. limitów potwierdza posiadane środki i przekazuje do Działu Finansowego.

Dział Finansowy przeprowadza kontrolę formalno-rachunkową i przekazuje do zatwierdzenia kwestorowi i kanclerzowi. Zatwierdzone Rozliczenie wewnętrzne/notę księgową wewnętrzną Dział Finansowy przekazuje do Działu Księgowości Finansowej, który dekretuje i następnie przekazuje do księgowania.",

2) tytuł schematu 4 otrzymuje brzmienie:

"Schemat 4. Rozliczenie wewnętrzne

Liczba egzemplarzy: 2",

3) w schemacie 4 pkt 1 otrzymuje brzmienie:

"1. Wystawia rozliczenie wewnętrzne w dwóch egzemplarzach na podstawie zlecenia od jednostki zamawiającej, przekazuje jednostce zamawiającej jeden egzemplarz, drugi pozostaje w jednostce."

4) pkt 2.4.1. otrzymuje brzmienie:

"2.4.1. Dokument OT - Przyjęcie środka trwałego/wartości niematerialnej i prawnej

Dokument OT jest dokumentem potwierdzającym przyjęcie środka trwałego (ST) lub wartości niematerialnych i prawnych (WNiP) do użytkowania. Jest to druk znormalizowany, który należy uzupełnić o następujące dane:

a) nazwę składnika majątku,

b) dokładny opis środka trwałego,

c) numer fabryczny (w przypadku urządzeń),

d) dostawcę, numer i datę dokumentu potwierdzającego zakup,

e) imię i nazwisko wraz z podpisem osoby materialnie odpowiedzialnej za dany składnik majątku,

f) użytkownika danego składnika majątkowego,

g) datę przyjęcia do użytkowania składnika majątku.

Dowód OT sporządza Dział Zaopatrzenia w trzech egzemplarzach niezwłocznie od daty przyjęcia środka trwałego do eksploatacji na podstawie faktury zakupu dostarczonej przez jednostkę organizacyjną. Kierownik jednostki oraz osoba przyjmująca odpowiedzialność za ST/WNiP podpisują OT i wraz z opisaną fakturą przekazują do limitów (odpowiednia jednostka, zgodnie z pkt 2.1.1), które po potwierdzeniu źródła finansowania przekazują do Działu Finansowego. Dział Finansowy po dokonaniu kontroli formalnej i rachunkowej przekazuje fakturę do zatwierdzenia do zapłaty kwestorowi i kanclerzowi. Po zatwierdzeniu dokonuje zapłaty, a dokumenty przekazuje do Działu Księgowości Finansowej w celu dekretacji. Następnie dokumenty otrzymuje Dział Księgowości Majątkowej, który ewidencjonuje przyjęcie ST/WNiP na stan, nadaje numery inwentarzowe dla ST/WNiP, drukuje kody kreskowe i przekazuje jeden OT wraz z kodem kreskowym do osoby prowadzącej ewidencję w jednostce, drugi egzemplarz archiwizuje, trzeci wraz z fakturą przekazuje do księgowania. Osoba prowadząca ewidencję składników majątkowych w jednostce organizacyjnej dokonuje wpisu w księdze inwentarzowej na podstawie dowodu OT oraz kodu kreskowego.

Dowód OT wystawiany jest również w przypadku zwiększenia wartości środków trwałych (nieruchomości) na skutek ich rozbudowy, dobudowy lub modernizacji, a także zakupu gruntów, budynków i budowli, budowę nowych obiektów. W tych przypadkach dowód OT wystawia Dział Inwestycji i Remontów.",

5) w schemacie 7 w pkt 1 uchyla się zdanie drugie,

6) w schemacie 7 pkt 8 otrzymuje brzmienie:

"8. Ewidencjonuje przyjęcie ST/WNiP na stan, nadaje numery inwentarzowe, drukuje kody kreskowe majątku, następnie przekazuje jeden egzemplarz OT wraz z kodem kreskowym do osoby prowadzącej ewidencję w jednostce, drugi egzemplarz archiwizuje, trzeci wraz z fakturą przekazuje do księgowania.",

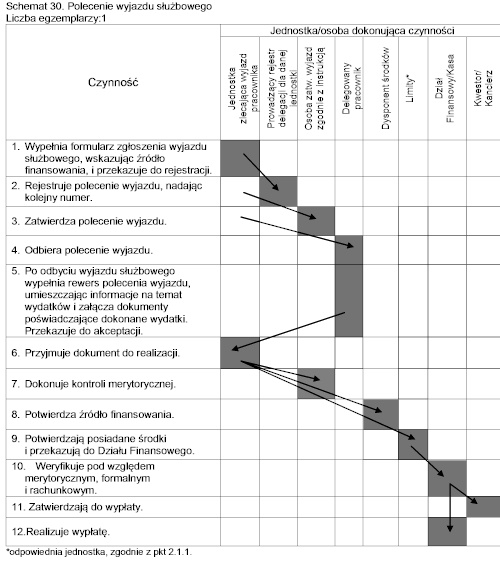

7) pkt 2.7.1. otrzymuje brzmienie:

"2.7.1. Dokumentowanie wyjazdów krajowych – Polecenie wyjazdu służbowego

Polecenie wyjazdu służbowego (krajowego) wystawiane jest pracownikom delegowanym do odbycia podróży służbowej na terenie kraju. Dokument wystawiany jest przez pracownika jednostki organizacyjnej, zatwierdzony przez właściwą osobę zgodnie z Instrukcją w sprawie wydawania poleceń oraz rozliczania kosztów podróży na obszarze kraju i wpisany do rejestru. Na wniosek delegowanego pracownika może być wypłacona zaliczka (procedura jak w pkt 2.6.2.4.). Delegowany pracownik w ciągu 14 dni od zakończenia podróży zobowiązany jest do sporządzenia rachunku kosztów (druga strona formularza). Do rozliczenia kosztów podróży pracownik załącza dokumenty (rachunki, faktury) potwierdzające poszczególne wydatki; nie dotyczy to diet i wydatków objętych ryczałtami. Osoba zatwierdzająca (zlecająca) polecenie wyjazdu służbowego dokonuje kontroli merytorycznej rachunku kosztów, a dysponent środków finansowych potwierdza źródło finansowania, limity (odpowiednia jednostka, zgodnie z pkt 2.1.1.) potwierdzają posiadane środki i przekazują dokument do Działu Finansowego. Kontroli formalnej i rachunkowej rachunku kosztów podróży dokonują pracownicy Działu Finansowego. Rachunek kosztów zatwierdza kwestor i kanclerz. Gdy kwota wydatkowana równa się zaliczce, Dział Finansowy przekazuje rozliczenie bezpośrednio do Działu Księgowości Finansowej, jeżeli kwota wydatkowana jest do wypłaty (zwrotu) przekazuje do Kasy PK. Kasa dokonuje wypłaty według obowiązujących zasad lub przyjmuje różnicę niewydatkowaną. Rachunek kosztów stanowi załącznik do raportu kasowego. Szczegółowe zasady dotyczące rozliczania wyjazdów służbowych określa zarządzenie Rektora w sprawie wyjazdów służbowych pracowników PK oraz wyjazdów osób niebędących pracownikami PK na obszarze kraju."

8) schemat 30 otrzymuje brzmienie:

2. Zarządzenie publikowane jest w Biuletynie Informacji Publicznej Politechniki Krakowskiej.

3. Tekst jednolity Instrukcji sporządzania, obiegu i kontroli dokumentów finansowo-księgowych na Politechnice Krakowskiej, zawierający zmiany wprowadzone niniejszym zarządzeniem jest umieszczony w Serwisie Informacyjnym Pracowników w zakładce Plikownia (Druki i formularze), w kategorii „Dokumenty do pobrania”.

§ 2

1. Zobowiązuje się wszystkich kierowników jednostek organizacyjnych PK do zapoznania podległych pracowników z niniejszym zarządzeniem.

2. Wszyscy pracownicy PK zobowiązani są do przestrzegania podanych w nim zasad.

§ 3

Zarządzenie wchodzi w życie z dniem 2 lutego 2015 r.

Rektor

prof. dr hab. inż. Kazimierz Furtak |

|